.png)

最近、新エネルギー自動車産業は金属資源の不足に注意されており、その中でも特に「銅不足」が深刻だ。

2月28日、欧州の自動車メーカーStellantisが、アルゼンチンの巨大な銅鉱を獲得する可能性がある鉱業企業家Rob McEwenが経営する会社を買収していると報じられた。

当時の分析によると、現在、企業の電気自動車製造に用いられる各種金属の競争はヒートアップしている。Stellantisのこの銅鉱への投資は1億5000万ドルをやや上回っており、それほど大きくはない。しかし、自動車会社が将来の電気自動車製造に必要な材料の供給をロックしたいとどれほど望んでいるかを改めて思い出させる。

高需要で代替不可

上記の分析は決して驚くべきことではなく、電気自動車が消費する銅は伝統的な内燃機の3 ~ 4倍であることを知っておく必要がある。

具体的には、現在、ハイブリッド電池の銅消費量は60 kg/台、純電気自動車は少なくとも83 kg/台(電気バスの銅消費量は224-369 kg/台、純電気新エネルギー自動車は暫定的に100 kg/台で計算)である。

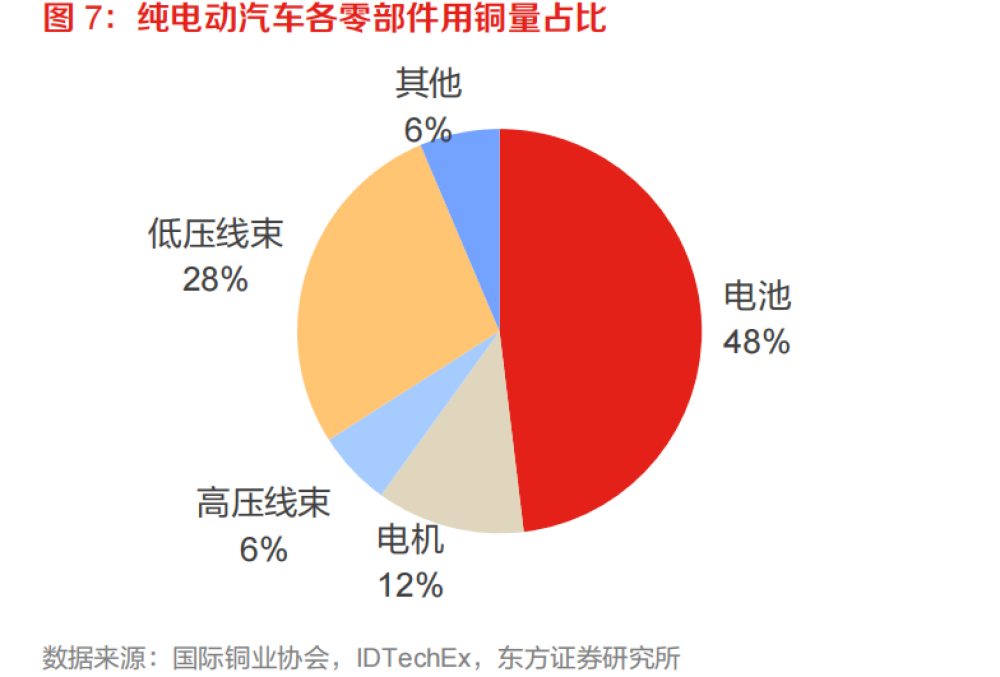

これらの銅はすべて新エネルギー自動車のどの部分で役割を果たしているのか。

新エネルギー自動車の分野では、銅は主に電池、ハーネス、モーター、充電パイルなどに使われている。

図源:東方証券

まずバッテリーを見てください。 動力用リチウム電池の不可欠な原材料として、リチウム電池の銅箔は電気自動車で最も銅を消費する部分です。 銅箔は、リチウム イオン電池の負極の主要な材料であり、電池のエネルギー密度やその他の性能に重要な影響を与え、リチウム イオン電池のコストの約 5% ~ 8% を占めています。 リチウム電池銅箔の最も重要な原材料である銅は、製品コストの79%を占めており、銅価格の高騰は直接銅箔価格の上昇につながります。

また、2016年以降、供給が逼迫していることもリチウム電気銅箔の価格上昇につながっている。リチウム電気銅箔の加工費は3.2万元/トンから3.8万元/トン元に上昇し、支払い方法も「1-3カ月の決算期」から「現金、さらには前払金」に変わったという。業界内では、「リチウム電気銅箔は2015年の炭酸リチウム、六フッ化リン酸リチウムの需給不均衡、価格高騰の一幕を再現する可能性が高い」と断言する。

次にハーネスです。東方証券研によると、電気自動車の単車低圧ハーネス用銅の量は燃料自動車より5キロ多く、23キロに達した。また、電気自動車のネットワーク化、インテリジェント化が進むにつれて、自動車はADAS、情報娯楽システムなどの機能をますます多く提供し、より複雑な低圧ハーネスシステムの配置が要求されるだろう。また、電気自動車の高圧ハーネスには高い電気伝導率が要求されており、将来的には電気自動車の高圧システムに先進的な銅合金材が採用される見通しだ。2025年までに、我が国の電気自動車のハーネス用銅材の合計市場規模は188億元に達し、年平均複合成長率は30%に達する見込みである。

再びモーターです。駆動モータは電気自動車の動力源であり、電磁コイルは銅ロッドで加工されている。国際銅業協会とIDTechExの統計データによると、純電気自動車とプラグインハイブリッド車1台当たりのモーターの平均電力はそれぞれ139 kWと100 kWで、永磁同步モーターの銅使用量は0.09 kg/kWで、純電気自動車とプラグインハイブリッド車1台当たりの銅使用量はそれぞれ12.3 kgと8.9 kgである。

最後は充電パイルです。現在から見ると、高圧急速充電は現在の電気自動車の航続問題を解決する最適な選択である。2022年、国内の複数の自動車企業は続々と800 V高圧急速充電のフォローアップに着手し、例えば小鵬自動車、広汽艾安、比亜迪eプラットフォーム、吉利極クリプトン、理想自動車、北汽極狐などがある。聞くところによると、1台の交流充電杭は銅で2-8キログラム、直流充電杭は銅で60キログラム。東方証券の予測によると、2025年、我が国の電気自動車の充電杭用銅材の市場規模は31億元に達し、年平均複合成長率は36%に達する。

.png)

図源:极氪公式サイト

国際銅研究組織のデータによると、新エネルギー自動車単位の銅使用量は83 kg/台、2026年には世界の新エネルギー車の販売台数が2250万台に達する見込みで、対応する銅消費量は約186.8万トン、新エネルギー自動車の充電杭の銅消費量は約11万5000トンで、両者の合計は198.3万トンで、年平均複合成長率は30%と予想されている。

具体的には2023年までに、中汽協の予測によると、今年の伝統自動車の総販売台数は前年同期比3%増の2760万台で、伝統自動車の生産量と販売量が同じ伸び率を維持していると仮定すると、今年の伝統自動車用銅の増加量は1万9000トンと予想される。今年の新エネルギー車の総販売台数は前年同期比38%増の900万台に達する。新エネルギー自動車の生産量が販売量と同じ伸び率を維持していると仮定すると、2023年の国内新エネルギー自動車業界の新規銅使用量は約22万2000トンになる見通しだ。

また、パワーバッテリーの他の金属材料とは異なり、電気自動車では銅に代わるものがないことは注目に値します. しかし、このように高くて必然的な需要があるため、これらの電気自動車生産のための銅の需要を満たすために、それほど多くの新しいまたは拡張された鉱山はありませんか? これにより、新エネルギー車の業界チェーン全体が銅価格と銅資源の開発に直面するようになりました。

2023年、銅の埋蔵量は枯渇する?

Ming.comによると、2022年第4四半期、銅価格は2022年3四半期末の3.25ドル/ポンドから、4.35ドル/ポンドに上昇し、上昇幅は25%を超え、2023年初め以来下落したが、ポンド当たり4ドル以上で取引されている。ゴールドマンサックスは2023年に予想し、2024年の銅価格は12000ドル/トンに上昇する見通しだ。

MLIV Pulseが最近発表した調査によると、個人投資家(45%)と専門投資家(36%)はいずれも今年、銅が金、トウモロコシ、原油を上回り、最高のヒット商品になると予想している。

電気自動車市場の放電量は銅の上昇相場をスタートさせるために重要な刺激を提供したと分析されている。鉱業や大口商品大手の嘉能可は、国際エネルギー庁(IEA)の純ゼロ排出政策の下で、2022年から2030年までの間に世界の銅不足が5000万トンを超えるとみている。

具体的には2023年までに、仙楽都鉱業会社取締役局執行役員兼取締役社長Colin Moorhead氏は、「世界的なエネルギー転換を背景に、銅鉱山企業はリチウム鉱山と同様にスーパーサイクルを迎えることが期待されている」と述べた。2023年は銅の備蓄が尽きる年になる可能性も指摘した。

しかし、銅の埋蔵量が枯渇する危機的状況にあるとき、我が国の銅鉱山の資源は豊富ではなく、世界全体の約3%を占めており、しかも資源の天賦条件は劣っている。

関連データによると、2021年、我が国の銅精鉱の生産量は185.5万トンで、精錬生産量の需要の17.7%を満たすことができるだけだ。これにより、2021年、我が国の純輸入銅鉱砂とその精鉱は2342万8000トンで、前年より7.4%増加し、輸入銅廃棄物は169.3万トンで、前年より79.6%増加し、全体銅鉱の対外依存度は82%に達した。

近年、私の国の関連する鉱山企業は、国内外で積極的に銅鉱山の領土を開拓している。

.png)

上図は紫金鉱業の世界銅鉱分布図、図源:紫金鉱業公式サイト

2022年4月、紫金鉱業と銅金鉱の上場企業であるXanadu Mines Ltdは、モンゴルの南ゴビに位置する仙楽都鉱業が所有する巨大な銅金鉱物である哈马戈泰プロジェクト(Kharmagtai)の開発を共同で推進する投資協力計画に合意した。関連証券会社の研究報告によると、ハマゴタイは世界で現在知られている大型未開発銅金資源プロジェクトの1つで、最新の推定によると、鉱石の総量は11億トンに達し、約300万トンの銅と800万オンスの金を含んでいる。

同年6月、紫金鉱業は公告を発表し、完全子会社のチベット紫金を通じて現金方式で38億8300万元を出資して巨龍銅業の50.1%の株式を買収する予定だと発表した。巨龍銅業の合計保有銅金属量は795万7600トンという。年報によると、2019年末現在、紫金鉱業の銅資源埋蔵量は約5725万42万トンで、国内総量の約50.03%である。同期の全国の銅埋蔵量は11443.49万トンだった。

これは、今回の巨龍銅業買収で、紫金鉱業が制御する銅資源の埋蔵量は6521万1800トンに上昇し、国内総量に占める割合は56.99%に達し、大手の地位がさらに明らかになることを意味している。

しかし、近年、我が国の鉱山企業の海外投資収益率は劣っている。例えば、五鉱グループの海外銅鉱には超大型銅鉱Las Bambasがあり、規模とコストの優位性は明らかだが、買収コストが高く、大きな債務圧力と財務費用の支出をもたらしている。将来的には生産量の上昇、銅価格の回復に伴い、収益力の概算率が強化される。しかし、同グループの残りの銅鉱山の規模は一般的で、基本的に損益のバランスのとれたエッジにある。

.png)

図源:五鉱グループ公式サイト

また、自動車企業も銅材料分野に進出している。2022年9月、GMの公式サイトによると、同社はインディアナ州マリオンにある金属プレス工場に4億9100万ドルを投資し、同工場が将来的に鋼やアルミニウムプレス用部品を生産するための準備をする。これらの自動車部品は、複数のGM組立工場で生産された電気自動車を含む自動車の生産に使用される。

GM社だけではなく、フォードとリオティントは最近、低炭素足跡銅の開発と生産に関する了解覚書に署名した。業界内では、銅不足の状況が企業のさらなる直接調達戦略につながる可能性があると予想されている。

銅はリチウムの過ちを繰り返すのでしょうか?

現在、銅資源は逼迫の兆しを見せており、新エネルギー車メーカーを高価格で苦しめている炭酸リチウムを考えざるを得ない。 銅は新エネルギー車企業の新たな「不安材料」になり得るか?

まず資源の面から見ると、リチウム資源と同様に、我が国の銅資源も支配的ではなく、銅鉱山のほとんどが海外に分布しています。 さらに、これらの鉱山のほとんどは、政治的および社会的環境がますます混乱している南米の 2 つの国、チリとペルーにあります。 たとえば、最近ペルーで反政府運動が勃発し、ラス バンバス、アンタパッカイ、セロ ベルデなどの大規模鉱山の生産はすべて問題を経験しました。 ペルーは世界第 2 位の銅生産国で、世界の銅生産量の 10% 近くを占めています。

.png)

図源:紫金鉱業公式サイト

また、国内資源が限られている場合、ほとんどの海外銅資源の価格決定力は他人の手に委ねられる可能性がある。

銅資源の使用範囲から見ても。リチウムと異なるのは、銅の需要先が多いことだ。電気自動車にとって、銅は新エネルギー動力電池に限らず、多くの自動車部品に分布している。また、銅の応用は新エネルギー自動車産業に限らず、光起電力、風力発電、エネルギー貯蔵など、全世界の脱炭素計画の重要な一環である。

関連試算によると、世界2025年の光発電設備の銅消費量は132万トンに達し、2020年の世界の光発電の銅消費量の52万トンから154%上昇する。2025年の世界年間風力発電の新規組立機の銅消費量は56.1万トンに達する。2025年に世界の電気化学の新たな埋蔵エネルギー消費銅量は18万09万トンに達する。

さらに注目すべきことは、世界的な観点から見れば、銅原料の不足は資源の不足によるものではなく、採掘時間が需要に追いつかないためであるということです。 銅鉱床の発見から生産までの期間は10年以上に及ぶと報告されており、大規模なプロジェクトでは20年も珍しくありません。

しかし、現時点では銅供給不足の不安は新エネルギー車企業にはまだ伝わっておらず、リチウム鉱山のような熾烈な競争はすぐには起こらず、銅鉱山のレイアウトはさまざまな鉱山会社の間で上演されているにすぎません。 これは主に、銅価格がまだ下流の許容範囲内にあるという事実によるものです。

銅箔を例にとる。東方証券研によると、銅箔コストは電池総コストに占める割合が小さいため、下流メーカーは加工費の値上げに高い許容度を持つことになる。

その試算によると、リチウム電池の総コストの5%-8%、8μm銅箔の加工費が5000元上昇するごとに、単一電池の総コストが208元上昇し、総コストに占める割合は0.32%だった。4.5μm銅箔の加工費が5000元上昇するごとに、単一電池の総コストが120元上昇し、総コストに占める割合は0.25%だった。そのため、銅箔加工費の上昇は電池総コストの上昇に与える影響は小さく、下流の電池メーカーはリチウム電気銅箔の値上げに一定の許容度を備えている。

しかし、新エネルギー自動車産業の金属資源不安はリチウムと銅に限らない。国際エネルギー庁(IEA)の報告によると、電気自動車に平均的に必要なミネラルは以下の通り:銅:53.2 kg/台、リチウム:8.9 kg/台、ニッケル:39.9 kg/台、マンガン:24.5 kg/台、コバルト:13.3 kg/台、黒鉛:66.3 kg/台、希土類:0.5 kg/台、その他:0.3 kg/台。対照的に、従来の燃料車は銅:22.3 kg/台、マンガン11.2 kg/台、その他:0.3 kg/台。

電話番号

Tel:0755-26416835-801

メール

E-mail:lzy631@hygbattery.com

アドレス

Add:深セン市宝安区福海街道福瑞路145号中糧智造産業園

Copyright © 深セン市紅陽光能源技術有限公司 All rights reserved 京CP备1234567890号-4